1. 売掛金、買掛金関係

1① 売掛金、買掛金の仕訳処理 <収益・費用項目>

9月30日に会社が商品100,000円を掛けで売った場合と仕入れた場合の仕訳はどのようになりますか?

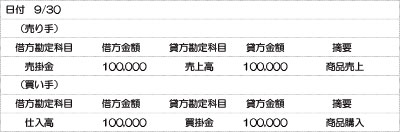

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(売り手)(画像クリックで拡大)

(買い手)(画像クリックで拡大)

1② 振込手数料を売り手が負担するときの仕訳処理 <資産・負債項目>

10月31日に上記商品の入金・支払に関して、売り手側が振込手数料420円を負担する場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(売り手)(画像クリックで拡大)

(買い手)(画像クリックで拡大)

1③ 振込手数料を買い手が負担するときの仕訳処理 <資産・負債項目>

10月31日に上記商品の入金・支払に関して、買い手側が振込手数料420円を負担する場合の仕訳はどのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(売り手)(画像クリックで拡大)

(買い手)(画像クリックで拡大)

得意先から売掛金を回収する際に手数料が差し引かれずに入金されるとき・買掛金の支払時に手数料を加算して振り込むときは、支払った手数料部分の金額を支払手数料勘定に計上します。

銀行の振込手数料は、契約時に振り込み手数料の負担に関して取り決めをしていない場合決まりはありません。

考え方としては、本来売り手側が代金を集金に行っていたのを、買い手側【お客様】から振り込んでくれるわけですので、売り手側は、集金にかかっていた交通費や人件費を節約できることになります。

買い手側としては、逆に振り込み手数料と振込作業コストが発生してしまいます。

したがって通常振込手数料は、売り手側が負担をするのが一般的になっています。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。

得意先から売掛金を回収する際に手数料が差し引かれて入金されるとき・買掛金の支払時に手数料を差し引いて振り込むときは、差額の手数料部分の金額を支払手数料勘定に計上します。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。