3-2. お金を借りたとき・返済するときの仕訳処理(元利均等返済の場合)

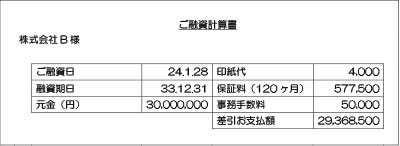

3月決算の弊社では、新店舗の設備資金として、1月28日に銀行から資金の借入を行いました。そして、下記の『ご融資計算書』が銀行から送付されてきて、29,368,500円の入金が普通預金にありました。この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

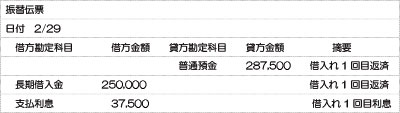

2月29日に証書借入れの返済287,750円が、普通預金から引き落とされていました。この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

借入れ時に銀行から返済予定表が送付されてきます。返済額のうち元金部分は長期借入金勘定を使用し、利息部分は支払利息勘定を使用します。

また、利率などに変更があれば、その都度新しい返済予定表が送付されますので、利息の額などを確認してください。

※各会社により科目名が異なる場合がありますので、ご注意してください。

借入した元金を『長期借入金』に振り分けます。

また、差し引かれた印紙代は、『租税公課』に、保証料は保証料の期間に応じて処理を行いますので、保証期間が1年以下であれば『支払手数料』に、1年超の場合は『長期前払費用』に計上します。

事務手数料は、支出時の経費として処理を行います。

※各会社により科目名が異なる場合がありますので、ご注意してください。