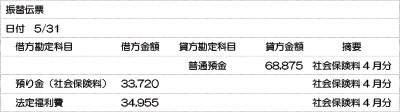

2-3. 社会保険料を納付するときの仕訳処理

社会保険事務所から下記の保険料納入告知額が送付されました。この社会保険料は5/31に普通預金から引き落とされました。

弊社は、この保険料納付目的である平成24年4月の納付分として、従業員の給料から33,720円の社会保険料を天引きしています。

この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

大阪府大阪市中央区備後町2-4-6

弥生会計のサポートは、大阪(大阪市)の税理士 三輪厚二税理士事務所

社会保険事務所から下記の保険料納入告知額が送付されました。この社会保険料は5/31に普通預金から引き落とされました。

弊社は、この保険料納付目的である平成24年4月の納付分として、従業員の給料から33,720円の社会保険料を天引きしています。

この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

健康保険料と厚生年金保険料は、会社と従業員が折半して負担します。

児童手当拠出金は、全額会社の負担となっています。

従業員の給料から、健康保険料と厚生年金保険料を天引きされていると思いますので、通常、保険料の従業員負担分は、給料の計算時に『預り金(社会保険料)』として経理しているため、支払時も『預り金(社会保険料)』を計上します。

また、社会保険料支払額から従業員の給料から天引きをした社会保険料の差額が会社負担分となり、法定福利費の科目が使われます。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。