2-1. 給料・賞与・退職金

2-1① 従業員に給与を支給するときの仕訳処理 <支出項目>

4月30日に従業員の給与250,000円及び通勤手当15,000円から、雇用保険料の立替1,325円、社会保険料28,500円、源泉所得税5,370円、住民税3,500円を差し引いた残額を普通預金から支払いました。この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

2-1② 役員に給与を支給するときの仕訳処理 <支出項目>

4月30日に役員報酬600,000円及び通勤手当23,000円から、社会保険料48,500円、源泉所得税37,490円、住民税12,500円を差し引いた残額を普通預金から支払いました。この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

役員報酬から、天引きする社会保険料、源泉所得税、住民税などを控除し、差額を現金や預金で支給します。

役員報酬のうち社内規定の範囲内を超えて支払われたものは、税法上損金に算入することはできませんので、ご注意ください。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。

2-1③ 賞与を支給するときの仕訳処理 <支出項目>

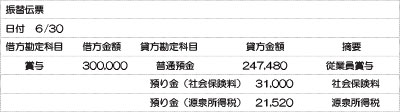

6月30日に従業員の夏季賞与300,000円から社会保険料31,000円及び源泉所得税21,520円を差し引いた残額を普通預金から支払いました。この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

従業員に対する賞与についても毎月の給料と同様に、社会保険料や源泉所得税を控除した金額を支給します。なお、住民税の控除は賞与にはありません。

また、役員に対する賞与のうち、事前に届出のないものなどは、税法上損金に算入することはできませんので、ご注意ください。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。

2-1④ 退職金を支給するときの仕訳処理 <支出項目>

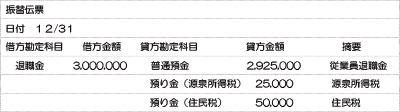

12月31日に従業員が退職をするため、3,000,000円から、源泉所得税25,000円及び住民税50,000円を差し引いた残額を普通預金から支払いました。この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

従業員や役員が退職した場合には、源泉所得税や住民税を天引きし、残額を『退職金』として支払います。

ただし、役員退職金のうち役員退職金規定の範囲内を超えて支払われたものは、損金に算入することができませんので。ご注意ください。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。

2-2 司法書士、税理士等へ報酬を支払うときの仕訳処理 <資産項目>

8月30日に司法書士へ、次の請求書の報酬を普通預金より振込みで支払いました。また、報酬のうち、1,000円は源泉所得税として会社が預かり、9月10日に税務署へ納付を行いました。この場合の仕訳は、どのようになりますか?

(画像クリックで拡大)

この場合の仕訳は、次のようになります。

<8月30日 司法書士へ報酬の支払い時の仕訳>

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

<9月10日 税務署へ源泉所得税の納付時の仕訳>

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

税理士・司法書士・弁護士等へ報酬を支払う際には、源泉所得税の徴収が必要です。源泉所得税の金額は、税理士等から送られてくる請求書などで確認し、預り金勘定に計上します。

徴収した源泉所得税は、原則として、徴収月の翌月10日までに税務署に納付しなければなりませんが、給与の支給人員が常時9人以下の場合は源泉所得税の納期の特例の承認に関する申請書を提出することにより、半年分をまとめて納付することもできます。

また、司法書士から送られてくる請求書に含まれている登録免許税や印紙代等(請求書の②の金額)は租税公課勘定に計上します。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。

給料の総支給額から、天引きする社会保険料、源泉所得税、住民税などを控除し、差額を現金や預金で支給します。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。