4-8. 飲食交際費を支出したときの仕訳処理

会社が、交際費、接待費、機密費その他の費用で、得意先や仕入先その他の事業に関係のある者などに対し、接待、供応、慰安、贈答その他これらに類する行為のために支出した交際費であっても、一定の要件を満たせば交際費に該当しないということを聞きましたが、どのような要件でしょうか。

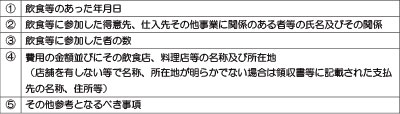

飲食その他これに類する行為(以下「飲食等」といいます)のために要する費用(専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用は、交際費から除かれます。なお、この規定は下記の事項を記載した書類を保存している場合に限り適用されます。

また、この場合に弥生会計で入力をするときに注意する点は、摘要欄に『飲食等に参加した得意先の名称』『飲食等に参加した者の数』『飲食店、料理店等の名称及び所在地』を記載していただくと、飲食交際費の理想的な入力内容となっています。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。