4-2. 有形固定資産を購入したときの仕訳処理

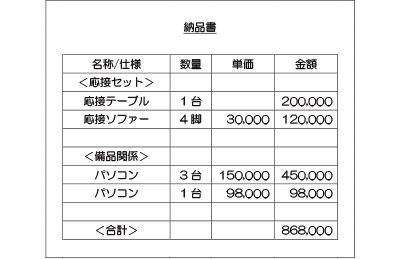

新事務所への引越しにあたり、10月25日に次のような設備を購入しました。この場合の仕訳は、どのようになりますか?

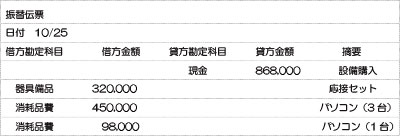

この場合の仕訳は、次のようになります。(中小企業者対象)

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

大阪府大阪市中央区備後町2-4-6

弥生会計のサポートは、大阪(大阪市)の税理士 三輪厚二税理士事務所

新事務所への引越しにあたり、10月25日に次のような設備を購入しました。この場合の仕訳は、どのようになりますか?

この場合の仕訳は、次のようになります。(中小企業者対象)

弥生会計での入力画面は、下記になります。

(画像クリックで拡大)

法人が取得した備品などの減価償却資産は、その取得価額に応じて取り扱いが異なります。

取得価額を算出する基準は、一組単位となっています。応接セット等は、テーブルとイスで1つのセットとなりますので、320,000円となり器具備品勘定(固定資産)に計上します。一方、パソコンは3台の合計金額が、300,000円以上となっていますが、1台の金額が150,000円となっているため、中小企業者の特例により消耗品費勘定(費用)に計上することができます(中小企業者ではない場合は、3年間で均等償却をすることができます) 。

また、少額減価償却資産の損金算入制度より、10万円未満の資産購入は、全額損金算入できますので、消耗品費勘定(費用)に計上することができます。

※各会社により、科目名や支払い方法などが異なる場合がありますので、あくまで一例としてご利用・ご参考ください。